2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問78 (実技 問18)

問題文

桑田さん(66歳)の当年分の収入等は以下のとおりである。桑田さんの当年分の所得税における総所得金額を計算しなさい。なお、記載のない事項については一切考慮しないものとし、総所得金額が最も少なくなるように計算すること。また、解答に当たっては、解答欄に記載されている単位に従うこと。

<収入等>

公的年金の老齢年金および企業年金 300万円

生命保険の満期保険金(一時金) 60万円

※生命保険は養老保険(保険期間20年、保険契約者および満期保険金受取人は桑田さん)の満期保険金であり、既払込保険料(桑田さんが全額負担している)を控除した後の金額である。

<収入等>

公的年金の老齢年金および企業年金 300万円

生命保険の満期保険金(一時金) 60万円

※生命保険は養老保険(保険期間20年、保険契約者および満期保険金受取人は桑田さん)の満期保険金であり、既払込保険料(桑田さんが全額負担している)を控除した後の金額である。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問78(実技 問18) (訂正依頼・報告はこちら)

桑田さん(66歳)の当年分の収入等は以下のとおりである。桑田さんの当年分の所得税における総所得金額を計算しなさい。なお、記載のない事項については一切考慮しないものとし、総所得金額が最も少なくなるように計算すること。また、解答に当たっては、解答欄に記載されている単位に従うこと。

<収入等>

公的年金の老齢年金および企業年金 300万円

生命保険の満期保険金(一時金) 60万円

※生命保険は養老保険(保険期間20年、保険契約者および満期保険金受取人は桑田さん)の満期保険金であり、既払込保険料(桑田さんが全額負担している)を控除した後の金額である。

<収入等>

公的年金の老齢年金および企業年金 300万円

生命保険の満期保険金(一時金) 60万円

※生命保険は養老保険(保険期間20年、保険契約者および満期保険金受取人は桑田さん)の満期保険金であり、既払込保険料(桑田さんが全額負担している)を控除した後の金額である。

- 1,760,000円

- 1,950,000円

- 2,160,000円

- 2,350,000円

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

この問題は総所得に関して問われています。

解説は以下の通りです

1、所得を①公的年金と②満期保険金の2つを分けて考えます。

■老齢年金、企業年金:公的年金は控除額が適用されます。

控除額は66歳以上、330万未満なので110万円の控除が適用されます。

従って300万円-110万円=190万円・・・①

■満期保険金

一時所得となります。

一時所得の場合は特別控除50万円を差し引いた後に2分の1を乗じます。

従って(60万円-50万円)×1/2=5万円・・・②

①と②を合計して195万円となります。

不適切です。

冒頭の解説をご参照ください。

適切です。

冒頭の解説をご参照ください。

不適切です。

冒頭の解説をご参照ください。

不適切です。

冒頭の解説をご参照ください。

参考になった数13

この解説の修正を提案する

02

所得税における総所得金額を求める問題です。

<公的年金等:雑所得金額>

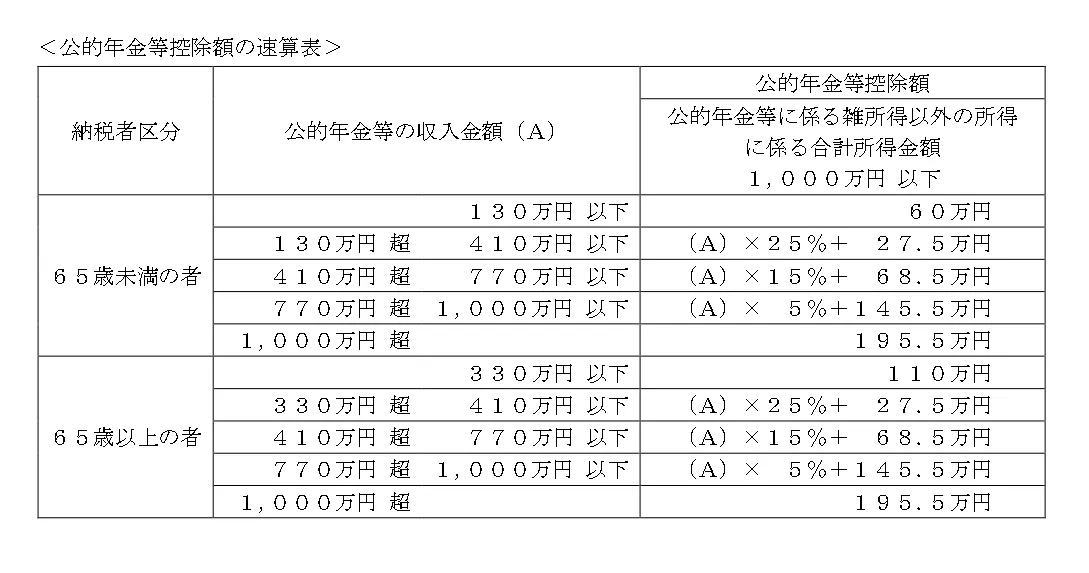

公的年金等控除の速算表から、桑田さんは65歳以上(66歳)で公的年金等の収入金額が330万円未満(300万円)であるため、公的年金等控除額は110万円となります。

→300万円-110万円=190万円

<生命保険の満期保険金:一時所得金額>

(総収入金額-収入を得るための支出額-特別控除額(最大50万円))÷2で求められます。

収入を得るための支出額(既払込保険料)を控除した後の金額が60万円とあるため、上記の式に当てはめると、

(60万円-50万円)÷2=5万円

<総所得金額>

雑所得金額+一時所得金額=190万円+5万円=1,950,000円

参考になった数6

この解説の修正を提案する

03

総所得金額を求める問題は、たまに出題されます。

しかし計算式までは出なくても、文章問題で出題されることもあるので、各所得の総所得金額に算入できる金額の計算方法は覚えておきましょう。

苦手な方はせめて出題されやすい所得の計算方法だけは覚えておきましょう。

今回はまず、年金の所得と満期保険金の所得は別であること、そしてこの2つを別で計算しなければなりません。

〇年金

公的年金の老齢年金および企業年金が年間300万円で、さらに桑田さんが66歳であることが、問題文と資料から分かります。

これらを基に、公的年金等控除額の速算表を使って、年金の所得を計算しましょう。

納税区分者は65歳以上の者、公的年金等の収入金額は330万円以下の欄の見ます。

そうすると、公的年金等控除額が110万円と分かります。

年金は雑所得になり、さらにその中の公的年金等の雑所得となります。

計算式は以下の通りです。

公的年金等の雑所得

=公的年金等の収入金額

ー公的年金等控除額

この計算式に今回の金額をそれぞれに当てはめることで、公的年金等の雑所得金額が算出できます。

300万ー110万

=190万円

〇満期保険金

満期保険金は一時所得になります。

一時所得の計算方法は以下の以下の通りです。

一時所得=

総収入金額

ー収入を得るために支出した金額

ー特別控除(50万円)

今回は問題文に「既払込保険料(桑田さんが全額負担している)を控除した後の金額」とあるので、総収入から収入を得るために支出した金額の部分の計算が終わった金額が資料に記載されていることが分かります。

なので、残りの計算をします。

60万円ー50万円

=10万円

しかし一時所得は、総所得金額に算入する際に、1/2しなければなりません。

そのため一時所得は10万円ですが、さらに総所得金額に算入するために1/2します。

10万円×1/2

=5万円

〇合計

総所得金額に算入する金額を足します。

190万円+5万円

=195万円

※退職所得も1/2しますが、計算方法が違います。

対所得所得の計算式は以下の通りです。

退職所得

=(退職金ー退職所得控除額)✕1/2

退職所得は所得を計算する際に、1/2を入れて計算します。

一方、一時所得は総所得金額に算入する際に1/2します。

この違いをしっかり覚えておきましょう。

参考になった数1

この解説の修正を提案する

前の問題(問77)へ

2025年5月(CBT) 問題一覧

次の問題(問79)へ