2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問66 (実技 問6)

問題文

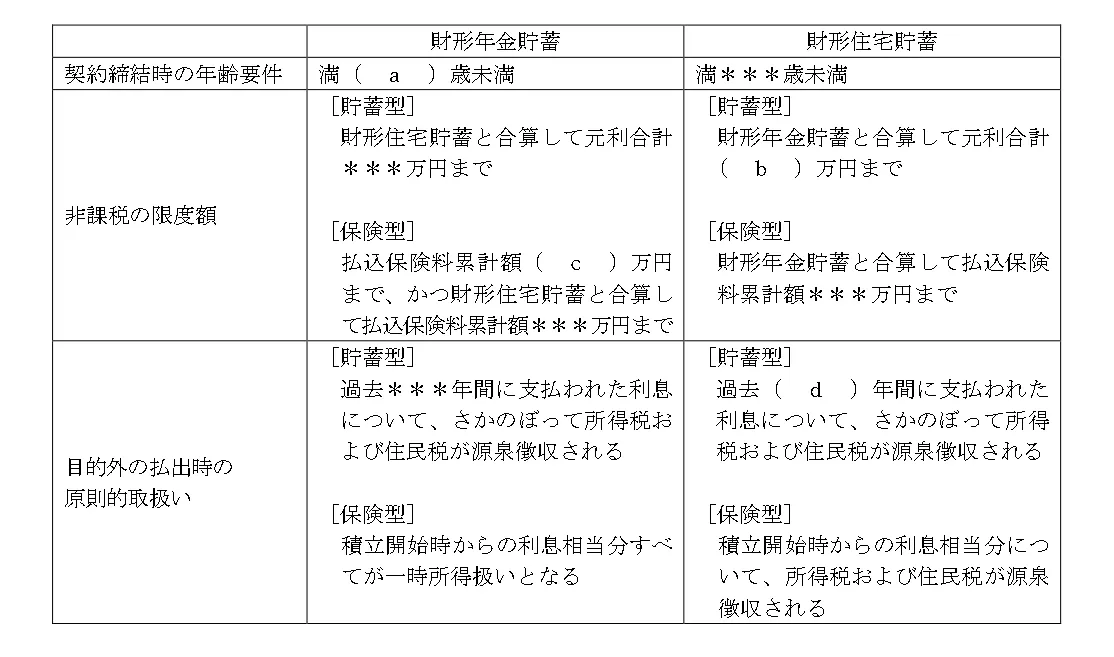

財形貯蓄制度に関する次の(ア)~(エ)の記述について、適切なものは○、不適切なものは✕とする組み合わせとして正しいものを選択しなさい。なお、問題作成の都合上、一部を「***」にしてある。

(ア)空欄(a)にあてはまる数値は、「60」である。

(イ)空欄(b)にあてはまる数値は、「550」である。

(ウ)空欄(c)にあてはまる数値は、「350」である。

(エ)空欄(d)にあてはまる数値は、「5」である。

(ア)空欄(a)にあてはまる数値は、「60」である。

(イ)空欄(b)にあてはまる数値は、「550」である。

(ウ)空欄(c)にあてはまる数値は、「350」である。

(エ)空欄(d)にあてはまる数値は、「5」である。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問66(実技 問6) (訂正依頼・報告はこちら)

財形貯蓄制度に関する次の(ア)~(エ)の記述について、適切なものは○、不適切なものは✕とする組み合わせとして正しいものを選択しなさい。なお、問題作成の都合上、一部を「***」にしてある。

(ア)空欄(a)にあてはまる数値は、「60」である。

(イ)空欄(b)にあてはまる数値は、「550」である。

(ウ)空欄(c)にあてはまる数値は、「350」である。

(エ)空欄(d)にあてはまる数値は、「5」である。

(ア)空欄(a)にあてはまる数値は、「60」である。

(イ)空欄(b)にあてはまる数値は、「550」である。

(ウ)空欄(c)にあてはまる数値は、「350」である。

(エ)空欄(d)にあてはまる数値は、「5」である。

- (ア)○ (イ)○ (ウ)× (エ)○

- (ア)○ (イ)× (ウ)○ (エ)×

- (ア)× (イ)○ (ウ)○ (エ)○

- (ア)× (イ)○ (ウ)× (エ)○

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

財形貯蓄制度に関する問題です。

財形貯蓄制度とは、会社を通じて給与天引きにより貯蓄を行う制度です。

勤労者財産形成促進法に基づき、国と会社が協力して従業員の財産形成を促進することを目的としています。

財形貯蓄制度には、その目的や積立期間に応じて、一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄の3種類があります。

(ア)×

一般財形貯蓄には年齢要件がありませんが、財形年金貯蓄と財形住宅貯蓄には契約締結時の年齢要件(55歳未満)があります。

(イ)◯、(ウ)×

財形年金貯蓄・財形住宅貯蓄には、利子等に対する非課税措置があります。

それぞれを合算して元利合計550万円から生じる利子等が非課税となります。

なお、保険型の場合、財形年金貯蓄については保険料払込ベースで385万円まで等、限度額があります。

(エ)◯

財形年金貯蓄・財形住宅貯蓄には、利子等に対する非課税措置がありますが、目的外の払出については、原則として非課税措置を受けられなくなります。

また、すでに受け取っていた利子等についても、過去5年にさかのぼって所得税・住民税が課税されます。

参考になった数18

この解説の修正を提案する

02

この問題は財形貯蓄制度に関して問われています。

解説は以下の通りです。

目的外の払出時の

原則的な取り扱い

過去5年間に支払われた利息について遡って所得税および

住民税が源泉徴収される。

不適切です。

冒頭の解説をご参照ください。

適切です。

冒頭の解説をご参照ください。

不適切です。

冒頭の解説をご参照ください。

不適切です。

冒頭の解説をご参照ください。

それぞれの特徴を押さえましょう。

参考になった数4

この解説の修正を提案する

03

財形貯蓄制度は、数年に一度は必ず出題されている範囲です。

頻出とまではいきませんが、3級でも出題されることのある範囲ではあるので、しっかり覚えておきましょう。

財形貯蓄とは、以下の3つの貯蓄制度のことを指します。

赤文字の数字が出題されやすい箇所です。

押さえておきましょう。

財形貯蓄には、一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄の3種類あり、勤労者に認められた給与天引きで貯蓄ができる制度です。

個人事業主や会社役員などは、雇用者側となり、雇用される勤労者ではないとされ、契約はできません。

(ア)

財形年金貯蓄・財形住宅貯蓄ともに、契約時の年齢55歳以上が加入することができます。

(イ)

財形年金貯蓄・財形住宅貯蓄の元利合計550万円までが非課税です。

(ウ)

財形年金貯蓄において、払込保険料累計額385万円までが非課税の限度額になります。

かつ、財形住宅貯蓄と合算して払込保険料累計額550万円までが非課税の限度額です。

(エ)

財形年金貯蓄・財形住宅貯蓄ともに、目的以外の理由で払出しを行った場合、過去5年間に支払われた利息について、さかのぼって所得税および住民税が源泉徴収されます。

参考になった数0

この解説の修正を提案する

前の問題(問65)へ

2025年5月(CBT) 問題一覧

次の問題(問67)へ