2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問74 (実技 問14)

問題文

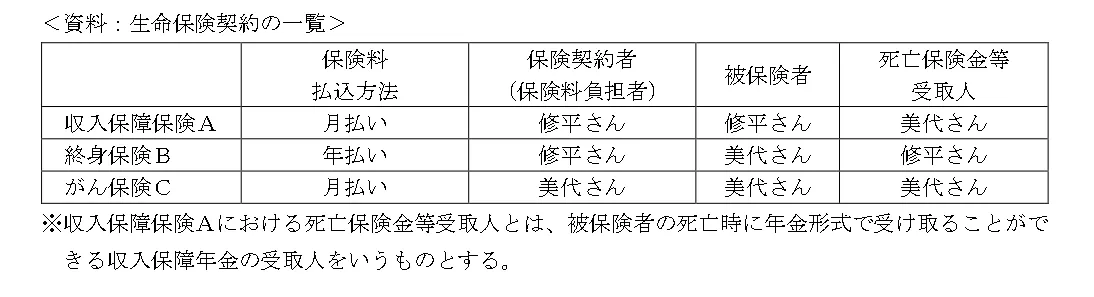

小川修平さんと妻の美代さんが契約している下記<資料>の生命保険契約について、保険金等が支払われた場合の課税に関する次の記述のうち、最も不適切なものはどれか。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問74(実技 問14) (訂正依頼・報告はこちら)

小川修平さんと妻の美代さんが契約している下記<資料>の生命保険契約について、保険金等が支払われた場合の課税に関する次の記述のうち、最も不適切なものはどれか。

- 収入保障保険Aについて、美代さんが受け取る収入保障年金は、年金形式での受取りに代えて一時金での受取りを選択した場合、相続税の課税対象となる。

- 収入保障保険Aについて、美代さんが受け取る収入保障年金は、修平さんの死亡時に年金受給権として相続税の課税対象となり、受け取る年金は2年目以降において非課税部分と課税部分に分かれ、課税部分は所得税(雑所得)および住民税の課税対象となる。

- 終身保険Bについて、修平さんが受け取る死亡保険金は、一時所得として所得税の課税対象となる。

- がん保険Cについて、美代さんが受け取るがん診断給付金は、一時所得として所得税の課税対象となる。

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

保険金等が支払われた場合の課税に関する問題です。

適切

記載の通り、収入保障保険Aにおいて、美代さんが受け取る収入保障年金を一時金での受取りとした場合、相続税の課税対象となります。

適切

記載の通り、収入保障保険Aにおいて、美代さんが受け取る収入保障年金は、修平さんの死亡時に年金受給権として相続税の課税対象となり、受け取る年金は2年目以降において非課税部分と課税部分に分かれ、課税部分は所得税(雑所得)および住民税の課税対象となります。

適切

記載の通り、終身保険Bは、保険契約者(保険料負担者)である修平さん自らが受け取る死亡保険金は、一時所得として所得税の課税対象となります。

不適切

がん保険Cのがん診断給付金のような医療保障は非課税扱いとなるため、課税対象にはなりません。

参考になった数15

この解説の修正を提案する

02

この問題は保険金などの課税に関して問われています。

適切です。

設問のとおり、収入保障保険Aについて、美代さんが受け取る収入保障年金は、年金形式での受取りに代えて一時金での受取りを選択した場合、相続税の課税対象となります。

適切です。

収入保障保険Aについて、美代さんが受け取る収入保障年金は、修平さんの死亡時に年金受給権として相続税の課税対象となり、受け取る年金は2年目以降において非課税部分と課税部分に分かれ、課税部分は所得税(雑所得)および住民税の課税対象となります。

適切です。

設問のとおり、終身保険Bについて、修平さんが受け取る死亡保険金は、一時所得として所得税の課税対象となります。

不適切です。

終身保険Bについて、修平さんが受け取る死亡保険金は、非課税対象となります。

課税関係については契約者・被保険者・受取人が誰かによって変わってきます。

組み合わせを理解して覚えましょう。

参考になった数3

この解説の修正を提案する

03

生命保険については、さまざまなタイプで出題がされます。

基本的にテキスト掲載されている保険の種類に関しては、しっかり内容を覚えておきましょう。

また保険金や給付金を受け取った際の税金に関しても覚えておく必要があります。

保険の内容に加えて、その後の処理に関しても覚えましょう。

保険金の受取時の税金に関しては以下の表の通りです。

これが基本なので、必ず覚えておきましょう。

適切

収入保障保険とは、被保険者が死亡した際、受取人が年金形式で保険金を受け取ることができる生命保険です。

また、収入保障保険は年金形式の他に、一時金として受け取ることも可能です。

そしてこの保険はどの課税対象となるのかです。

問題文より、契約者と被保険者が修平さん、受取人が美代さんであることが分かります。

それを表に当てはめると、相続税の課税対象となることが分かります。

適切

収入保障保険は、今回は被保険者と契約者が修平さんで、修平さんが死亡時に、受取人である美代さんは相続税の課税対象となります。

そしてその翌年以降は、分割で受け取る場合は、年金に対して所得税・住民税の課税対象にもなります。

死亡時に年金受給権に対して相続税の課税があった部分には、所得税・住民税は課税されません。

しかしこの課税対象とならなかった部分に対しては、2年目以降に所得税・住民税の課税対象となります。

また相続税の問題の際には、生命保険の非課税枠も一緒に覚えておくと良いです。

生命保険の非課税枠は「500万円×相続人の数」です。

適切

終身保険Bは、契約者が修平さん、被保険者が美代さん、受取人が修平さんです。

表に当てはめると、一時所得になります。

自分に支払った保険料を、保険金として自分が受け取るので、相続でも贈与でもないことが分かります。

不適切

がん保険Cについて、がん診断給付金は非課税です。

病気やケガなどで受け取ることができる保険金は、非課税となります。

その他、入院給付金や手術給付金、高度障害保険金なども非課税です。

参考になった数2

この解説の修正を提案する

前の問題(問73)へ

2025年5月(CBT) 問題一覧

次の問題(問75)へ