2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問80 (実技 問20)

問題文

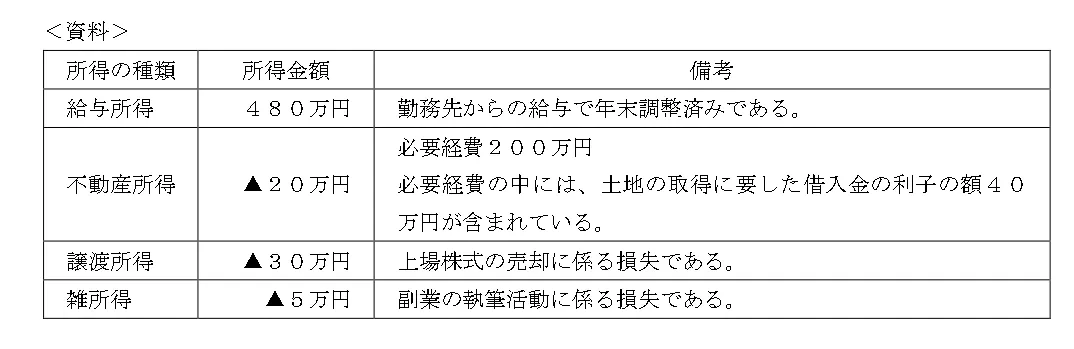

会社員の湯川さんの当年分の所得等が下記<資料>のとおりである場合、湯川さんが当年分の所得税の確定申告を行う際に、給与所得と損益通算により控除できる金額に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については一切考慮しないものとし、▲が付された所得金額は、その所得に損失が生じていることを意味するものとする。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問80(実技 問20) (訂正依頼・報告はこちら)

会社員の湯川さんの当年分の所得等が下記<資料>のとおりである場合、湯川さんが当年分の所得税の確定申告を行う際に、給与所得と損益通算により控除できる金額に関する次の記述のうち、最も適切なものはどれか。なお、記載のない事項については一切考慮しないものとし、▲が付された所得金額は、その所得に損失が生じていることを意味するものとする。

- 損益通算により控除できる金額はない。

- 不動産所得▲20万円が控除できる。

- 不動産所得▲20万円と雑所得▲5万円が控除できる。

- 不動産所得▲20万円と譲渡所得▲30万円と雑所得▲5万円が控除できる。

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

給与所得と損益通算により控除できる金額に関する問題です。

適切

損益通算できる所得は、不動産所得・事業所得・山林所得・譲渡所得です。

有名な覚え方は、それぞれの頭文字を取って「ふ・じ・さん・じょう=富士山上」です。

雑所得の損失は、そもそも損益通算の対象外です。

不適切

不動産所得については、赤字が出ていても、その赤字のうち土地を取得するために借りたお金の利子にあたる部分は、損益通算に使うことができません。

問題では、不動産所得が▲20万円で、その中に土地取得の借入金利子40万円が含まれています。

赤字20万円は利子40万円の範囲内に収まっているため、この▲20万円はすべて「損益通算の対象外の損失」と扱われます。

その結果、不動産所得について損益通算に使える損失は0円です。

不適切

雑所得は損益通算の対象外です。

不適切

雑所得は損益通算の対象外です。

また、譲渡所得に関しても、株式の売却によって発生した譲渡損失は、給与所得と損益通算できないため、注意が必要です。

参考になった数10

この解説の修正を提案する

02

この問題は損益通算について問われています。

適切です。

損益通算は不動産所得・事業所得・山林所得・譲渡所得が可能です。

ただ、不動産所得のうち土地の取得に要した利子に関しては含ませません。

従って資料では不動産所得が▲20万円となっていますが土地の取得に要した利子が40万円となりますので▲20万円+40万円=20万

なので損益ができません。

不適切です。

不適切です。

不適切です。

不動産所得▲20万円と譲渡所得▲30万円と雑所得▲5万円が控除できません。

参考になった数4

この解説の修正を提案する

03

損益通算の問題は頻出です。

どの所得が損益通算ができるのか、どんな場合にできるのかをしっかり覚えておきましょう。

今回は損益通算ができるものを選ぶだけですが、実際に損益通算の金額を求める問題も出題されます。

2級の受験者は、しっかり計算もできるようにしておきましょう。

損益通算とは…

特定の所得に赤字がある場合に、給与所得など他の総合課税の所得と、赤字と黒字を差し引きして相殺すること

以下の所得に赤字(損失)がある場合、他の総合所得から差し引くことができます。

不動産所得・事業所得・山林所得・譲渡所得

※譲渡所得には損益通算できないものがあります。

・ゴルフ会員権など生活に必要でない資産の譲渡損失

・不動産所得の損失のうち、土地の取得のための利子(建物の取得のための利子は損益通算可)

・自分の居住用以外の土地・建物の譲渡損失

・株式等の譲渡損失(他の株式等の譲渡益と内部通算は可能)

では資料を確認していきます。

〇不動産所得

▲20万円ですが、土地取得のための利子が40万円あるので、

▲20万円+40万円=20万円

となるため、損益通算できる分はありません。

〇譲渡所得

株式等の譲渡損失は、損益通算できません。

〇雑所得

損益通算の対象外

参考になった数1

この解説の修正を提案する

前の問題(問79)へ

2025年5月(CBT) 問題一覧

次の問題(問81)へ