2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問84 (実技 問24)

問題文

下記の相続事例における相続税の課税価格の合計額を計算しなさい。なお、記載のない事項については一切考慮しないものとする。また、解答に当たっては、解答欄に記載されている単位に従うこと。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地:1,200万円(小規模宅地等の特例適用後)

建物:400万円

現預金:2,000万円

死亡保険金:2,000万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:200万円

※「小規模宅地等の特例」の適用対象となる要件はすべて満たしており、その適用を受けるものとする。

※死亡保険金はすべて被相続人の配偶者が受け取っている。

※すべての相続人は、相続により財産を取得している。

※相続開始前7年以内に被相続人からの贈与により財産を取得した相続人はおらず、相続時精算課税制度を選択した相続人もいない。また、相続を放棄した者もいない。

※債務および葬式費用は被相続人の配偶者がすべて負担している。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地:1,200万円(小規模宅地等の特例適用後)

建物:400万円

現預金:2,000万円

死亡保険金:2,000万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:200万円

※「小規模宅地等の特例」の適用対象となる要件はすべて満たしており、その適用を受けるものとする。

※死亡保険金はすべて被相続人の配偶者が受け取っている。

※すべての相続人は、相続により財産を取得している。

※相続開始前7年以内に被相続人からの贈与により財産を取得した相続人はおらず、相続時精算課税制度を選択した相続人もいない。また、相続を放棄した者もいない。

※債務および葬式費用は被相続人の配偶者がすべて負担している。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問84(実技 問24) (訂正依頼・報告はこちら)

下記の相続事例における相続税の課税価格の合計額を計算しなさい。なお、記載のない事項については一切考慮しないものとする。また、解答に当たっては、解答欄に記載されている単位に従うこと。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地:1,200万円(小規模宅地等の特例適用後)

建物:400万円

現預金:2,000万円

死亡保険金:2,000万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:200万円

※「小規模宅地等の特例」の適用対象となる要件はすべて満たしており、その適用を受けるものとする。

※死亡保険金はすべて被相続人の配偶者が受け取っている。

※すべての相続人は、相続により財産を取得している。

※相続開始前7年以内に被相続人からの贈与により財産を取得した相続人はおらず、相続時精算課税制度を選択した相続人もいない。また、相続を放棄した者もいない。

※債務および葬式費用は被相続人の配偶者がすべて負担している。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地:1,200万円(小規模宅地等の特例適用後)

建物:400万円

現預金:2,000万円

死亡保険金:2,000万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:200万円

※「小規模宅地等の特例」の適用対象となる要件はすべて満たしており、その適用を受けるものとする。

※死亡保険金はすべて被相続人の配偶者が受け取っている。

※すべての相続人は、相続により財産を取得している。

※相続開始前7年以内に被相続人からの贈与により財産を取得した相続人はおらず、相続時精算課税制度を選択した相続人もいない。また、相続を放棄した者もいない。

※債務および葬式費用は被相続人の配偶者がすべて負担している。

- 3,600万円

- 3,700万円

- 3,800万円

- 3,900万円

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

この問題は相続税の課税価格について問われています。

解説は以下の通りです。

①土地:1,200万円(小規模宅地等の特例適用後)

②建物:400万円

③現預金:2,000万円

④死亡保険金:2,000万円(生命保険金等の非課税限度額控除前)

⑤債務および葬式費用:200万円

上記①~④の合計を求め、最後に債務控除として⑤を差し引きます。

ただ、③の死亡保険金は生命保険金等の非課税限度額控除前とありますので控除額を計算する必要があります。

生命保険金等の非課税限度額控除=500万円×法定相続人の人数

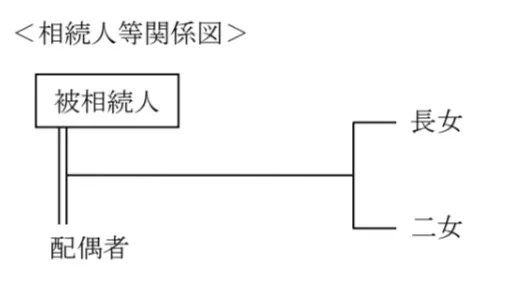

設問では相続人が配偶者・長女・次女の3人となりますので500万円×3人=1500万円が控除額となります。

③死亡保険金は2000万円-1500万円=500万円を計算に含めます。

従って計算式は(1200万円+400万円+2000万円+500万円)-200万円=3900万円

答えは3900万円となります。

不適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

適切です。

冒頭の解説をご覧ください。

参考になった数9

この解説の修正を提案する

02

相続税の課税価格を求める問題です。

生命保険には「500万円×法定相続人の数」の非課税限度額があります。

法定相続人は配偶者・長女・二女の3名であるため、非課税限度額を控除した死亡保険金額は、2,000万円-500万円×3名=500万円となります。

次に、相続財産を合計して課税価格を求めます。

1,200万円(小規模宅地等の特例適用後の土地)+400万円(建物)+2,000万円(現預金)+500万円(生命保険等の非課税限度額控除後)=4,100万円となります。

なお、債務および葬式費用はすべて配偶者が負担しているため、課税価格から差し引きます。

4,100万円-200万=3,900万円

参考になった数4

この解説の修正を提案する

03

相続税の分野で計算させる問題はさまざまありますが、それぞれ比較的出題されやすいです。

特に今回のように、どこまで求めるのか、何を求めるのかを理解していないと解けない問題はしっかり何を計算すればいいのかを覚えておく必要があります。

今回の問題は、相続税の基礎控除まで計算するのかどうかという部分も1つのポイントです。

今回は相続税の課税財産を求める問題です。

相続税の計算については、以下の順番で求めます。

今回は課税価格を求めるので、図で言うと緑の四角まで求めます。

よって、基礎控除の計算式は使いませんので、注意しましょう。

〇財産の合計(赤い四角)

課税価格を求めるために必要な財産を合計します。

・土地 1,200万円

(小規模宅地の特例適用後なので、今回はこのまま計算します)

・建物 400万円

・現預金 2,000万円

・死亡保険金 2,000万円

合計 5,600万円

〇財産から控除できるものの合計(青い四角)

今回のポイントは、控除できるものの中に、生命保険金の非課税枠があります。

死亡保険金には、一定の非課税枠があり、算出して出た金額を財産から控除することができます。

計算式は以下の通りです。

死亡保険金の非課税限度額=

500万円×法定相続人の数

今回の法定相続人は配偶者・長女・二女の3人です。

よって計算すると

500万円×3人

=1500万円

・債務および葬式費用 200万円

・死亡保険の非課税枠 1,500万円

合計 1,700万円

〇課税価格を求める(緑の四角)

赤い四角から青い四角を差し引きます。

5600万円ー1700万円

=3,900万円

参考になった数1

この解説の修正を提案する

前の問題(問83)へ

2025年5月(CBT) 問題一覧

次の問題(問85)へ