2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問85 (実技 問25)

問題文

二木さん(36歳)が、当年中に贈与を受けた財産の価額と贈与者が以下のとおりである場合の二木さんの当年分の贈与税額を計算しなさい。なお、記載のない事項については一切考慮しないものとする。また、解答に当たっては、解答欄に記載されている単位に従うこと。

・二木さんの父からの贈与:現金500万円

・二木さんの母からの贈与:現金30万円

・二木さんの父からの贈与:現金500万円

・二木さんの母からの贈与:現金30万円

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問85(実技 問25) (訂正依頼・報告はこちら)

二木さん(36歳)が、当年中に贈与を受けた財産の価額と贈与者が以下のとおりである場合の二木さんの当年分の贈与税額を計算しなさい。なお、記載のない事項については一切考慮しないものとする。また、解答に当たっては、解答欄に記載されている単位に従うこと。

・二木さんの父からの贈与:現金500万円

・二木さんの母からの贈与:現金30万円

・二木さんの父からの贈与:現金500万円

・二木さんの母からの贈与:現金30万円

- 32万円

- 43万円

- 54万円

- 65万円

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

この問題は贈与税について問われています。

解説は以下のとおりです。

贈与税は受贈者ごと計算を行います。

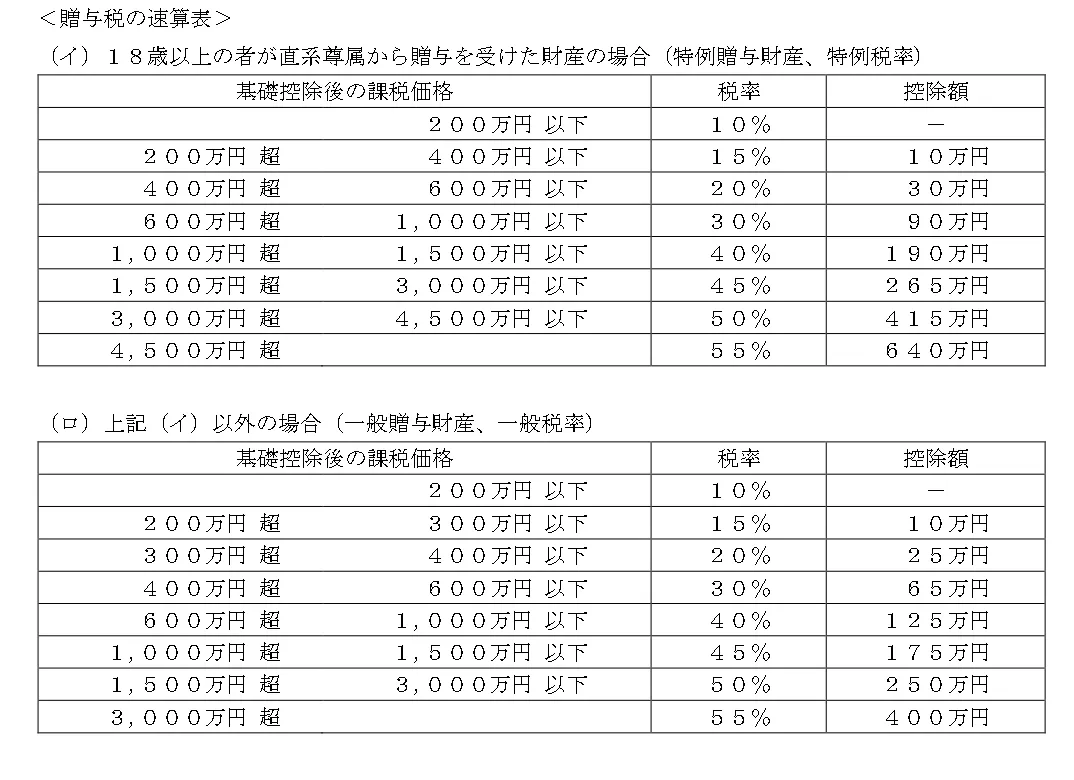

■特例贈与財産・・・贈与を受けた年の1月1日において18歳以上の者が直系尊属から贈与を受けた財産のこと。

■一般贈与財産・・・特例贈与財産以外のこと。

今回の設問では特例贈与財産に該当します。

1、贈与財産を計算します。

500万円+30万円=530万円

2、基礎控除を引きます。

530万円-110万円=420万円

3、特例贈与財産の計算式をもとに計算します。

420万円×20%-30万円=54万円

従って答えは54万となります。

不適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

参考になった数6

この解説の修正を提案する

02

贈与税額を求める問題です。

贈与税は受贈者ごとに計算します。

二木さんが受けた贈与金額の合計は、現金530万円です。

贈与税は110万円の基礎控除があるため、基礎控除後の課税価格は、530万円-110万円=420万円

二木さんは36歳で、18歳以上の者が直系尊属(血の繋がった上の世代の親族:父母・祖父母など)から贈与を受けるため、特例贈与財産として特例税率が適用されます。

贈与税の速算表(イ)に当てはめると、

420万円×20%-30万円=54万円

参考になった数4

この解説の修正を提案する

03

相続の分野では、計算問題は比較的出題される傾向があります。

どのような問題が来ても、基本的には計算域や速算表が与えらえることが多いので、基本をしっかり押さえた上で、計算間違いをしないように気を付けましょう。

今回は贈与税を計算します。

<贈与税の計算の際に注意すべき点>

①受贈者が何歳で誰から贈与を受けたか

②暦年課税か相続時精算課税制度か

③110万円の贈与税の基礎控除

この順番で見ていきましょう。

①受贈者が何歳で誰から贈与を受けたか

受贈者である二木さんは18歳で、贈与者は二木さんの父母であることが資料から分かります。

そのため今回の贈与税の計算には、速算表の(イ)を使うことも分かりました。

②暦年課税か相続時精算課税制度か

暦年課税は、受贈者が1月1日から12月31日までに受け取った金額に対して課税されます。

相続時精算課税制度は、その名の通り、贈与された財産を相続時に精算して課税する制度です。

贈与者ごとに制度を使うことができます。

今回は資料に相続時精算課税制度と記載がないので、暦年課税で計算をします。

③110万円の基礎控除

贈与税には、暦年課税も相続時精算課税制度でも110万円の基礎控除があります。

贈与された財産から110万円を差し引いた額に対し、て贈与税の計算をします。

これらが分かれば、あとは計算していくだけです。

まず、二木さんの贈与財産の価格は以下の通りです。

500万円+30万円

=530万円

この金額から110万円の基礎控除を差し引きます。

530万円-110万円

=420万円

計算から基礎控除後の課税価格が420万円であることが分かりました。

速算表の該当部分を使用し、贈与税額を計算します。

420万円×20%ー30万円

=84万円ー30万円

=54万円

参考になった数1

この解説の修正を提案する

前の問題(問84)へ

2025年5月(CBT) 問題一覧

次の問題(問86)へ