2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問86 (実技 問26)

問題文

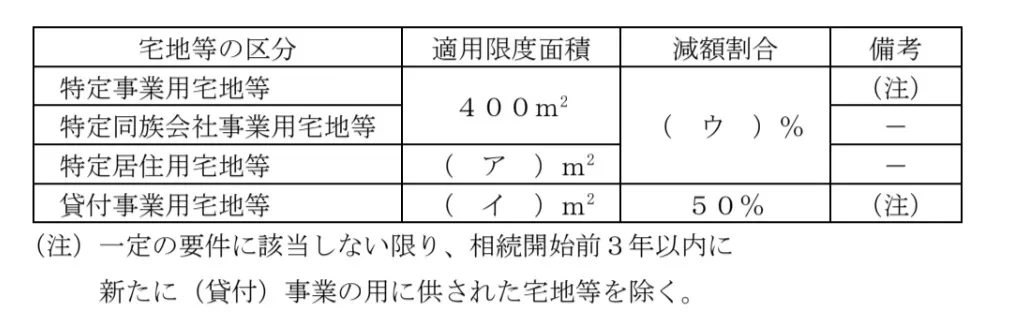

相続税における小規模宅地等の特例に関する下表の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、最も適切なものはどれか。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問86(実技 問26) (訂正依頼・報告はこちら)

相続税における小規模宅地等の特例に関する下表の空欄(ア)~(ウ)にあてはまる数値の組み合わせとして、最も適切なものはどれか。

- (ア)300 (イ)200 (ウ)70

- (ア)300 (イ)240 (ウ)80

- (ア)330 (イ)200 (ウ)80

- (ア)330 (イ)240 (ウ)70

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

この問題は小規模宅地の特例について問われています。

解説は以下の通りです。

不適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

参考になった数6

この解説の修正を提案する

02

相続税における小規模宅地等の特例に関する問題です。

(ア)330、(イ)200、(ウ)80

特定居住用宅地等の適用限度面積は330㎡であり、減額割合は80%です。

貸付事業用宅地等の適用限度面積は200㎡であり、減額割合は50%です。

参考になった数2

この解説の修正を提案する

03

相続税における小規模宅地等の特例は頻出です。

テキストには必ず表が掲載されていますので、必ず覚えておきましょう。

この表が基本です。

これらはしっかり全て覚えておきましょう。

そしてこの減額割合ですが、いわゆる80%OFFという意味です。

評価は20%でしても良いということになります。

(ア)

特定居住用宅地等の適用限度面積は、上記の表で言う対象面積のことです。

表より330㎡であることが分かります。

(イ)

貸付事業用宅地等の適用限度面積は、表より200㎡であることが分かります。

(ウ)

特定事業用宅地等と特定同族会社事業用宅地等の減額割合ですが、特定事業用宅地等が分かれば今回は問題ありません。

表より80%であることが分かります。

参考になった数1

この解説の修正を提案する

前の問題(問85)へ

2025年5月(CBT) 問題一覧

次の問題(問87)へ