2級ファイナンシャル・プランニング技能士(FP2級) 過去問

2025年5月(CBT)

問95 (実技 問35)

問題文

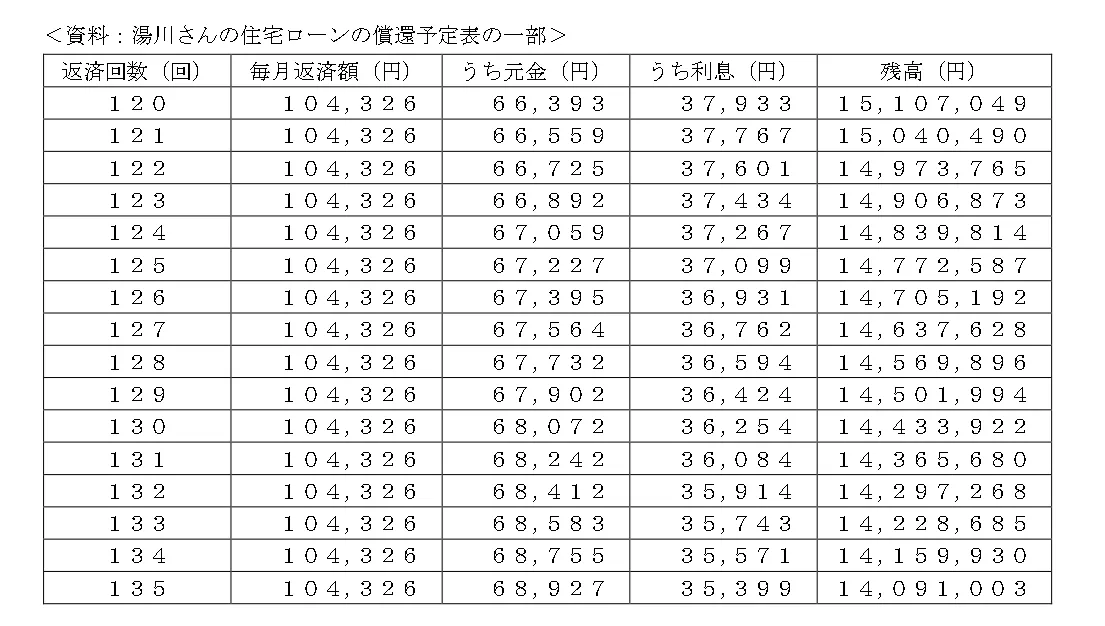

湯川さんは、現在居住している自宅の住宅ローン(全期間固定金利、返済期間25年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討している。湯川さんが住宅ローンを120回返済後に、80万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により短縮される返済期間として、正しいものはどれか。なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は80万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

付箋

付箋は自分だけが見れます(非公開です)。

このページは閲覧用ページです。

履歴を残すには、 「新しく出題する(ここをクリック)」 をご利用ください。

問題

2級ファイナンシャル・プランニング技能士(FP2級)試験 2025年5月(CBT) 問95(実技 問35) (訂正依頼・報告はこちら)

湯川さんは、現在居住している自宅の住宅ローン(全期間固定金利、返済期間25年、元利均等返済、ボーナス返済なし)の繰上げ返済を検討している。湯川さんが住宅ローンを120回返済後に、80万円以内で期間短縮型の繰上げ返済をする場合、この繰上げ返済により短縮される返済期間として、正しいものはどれか。なお、計算に当たっては、下記<資料>を使用し、繰上げ返済額は80万円を超えない範囲での最大額とすること。また、繰上げ返済に伴う手数料等は考慮しないものとする。

- 7ヵ月

- 8ヵ月

- 11ヵ月

- 1年0ヵ月

正解!素晴らしいです

残念...

画像拡大

この過去問の解説 (3件)

01

この問題は繰り上げ返済について問われています。

期間短縮型は返済期間を短くして支払う利息を短くする方法です。

解説は以下の通りです。

1、80万円繰上げした場合の返済額を求めます。

120回目残高:15,107,049-800,000円=14,307,049円

2、14,037,049円までに達する回数が何回目か確認する。

資料から確認すると132回目が14,365,680円なので131回目まで短縮できていることになります。

3、短縮されている回数を計算します。

121回~131回なので11か月分となります。

(別解説)

繰上げは元金部分に充当されますので元金を合計していき80万円に達するまでが何回分かを考えることもできます。

120回:66,393円+121回:66,559円+・・・・132回:809,781

合計していくと132回で繰上げ返済限度額80万円を超えてしまうので121~131回までの回数が何回か考えると11カ月になることがわかります。

従って答えは11カ月分となります。

不適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

適切です。

冒頭の解説をご覧ください。

不適切です。

冒頭の解説をご覧ください。

参考になった数7

この解説の修正を提案する

02

住宅ローンの繰上げ返済により短縮される返済期間を求める問題です。

80万円を超えない範囲での最大額で繰上げ返済をした場合、何ヵ月分の元金返済に充てられるかを確認します。

120回返済後に繰上げ返済をする場合なので、121回以降の元金を基に計算します。

121回:66,559円

122回:66,725円(計133,284円)

123回:66,892円(計200,176円)

124回:67,059円(計267,235円)

125回:67,227円(計334,462円)

126回:67,395円(計401,857円)

127回:67,564円(計469,421円)

128回:67,732円(計537,153円)

129回:67,902円(計605,055円)

130回:68,072円(計673,127円)

131回:68,242円(計741,369円)

132回:68,412円(計809,781円)

→80万円を超えない範囲の最大額は、121回〜131回の合計額となり、短縮される返済期間は11ヵ月となります。

参考になった数2

この解説の修正を提案する

03

住宅ローンの繰り上げ返済に関する計算問題は、比較的出題されることが多いです。

毎回ではありませんが、やり方を押さえておくだけで得点源となるので、計算問題が苦手ではない方は、しっかり覚えておきましょう。

苦手な方でも、順番さえ間違えなければ、必ず答えにたどり着きます。

ただ計算が苦手な方は時間がかかるかもしれません。

最後に回すなどの対策を取りつつ、ゆっくり解ける状態で挑むことがポイントです。

まず今回のポイントは、80万円を繰り上げ返済したら、返済回数を何回分スキップできるのかということです。

とても分かりにくい問題文ですが、この問題は基本的に何回分スキップできるのかが問われています。

では必要な数字を抜き出していきます。

〇120回返済後の残高は「15,107,049円」

〇80万円繰上げ返済する

ということは、まず120回返済後に80万円を一括で返済したということなので、単純に引き算をします。

15,107,049円ー80万円

=14,307,049円

次は、この金額と似たような残高を資料から探します。

つまりこの金額の回数の箇所までスキップできるということです。

毎月返済していくのも、一括で返済するのも、回数が変わるだけで、同じ金額を返済するという意味では同じです。

この「14,307,049円」に一番近いのは以下の通りです。

・131回「14,365,680円」

・132回「14,297,268円」

この金額の間

ここでポイントなのが、出てきた金額よりも少ない金額はありえないということです。

80万円までしか繰上げ返済しないのに132回の「14,297,268円」が一番近いとして計算すると、809,781円返済したことになります。

80万円以上返済できないので、これはありえない金額になります。

必ず80万円までの返済額で収まるような残高になる必要があるので、今回は131回「14,365,680円」まで返済できたことになります。

つまり今回は121回から131回の11回をスキップできたことになります。

よって短縮される返済期間は11か月分です。

参考になった数1

この解説の修正を提案する

前の問題(問94)へ

2025年5月(CBT) 問題一覧

次の問題(問96)へ